M&Aにおける経営統合とは?合併との違いやメリット・デメリットについてわかりやすく解説

近年、経営統合や合併などのM&Aによって、企業規模の拡大を図るケースが増えています。本記事では、持株会社の設立を用いての経営統合について解説します。よく似たM&Aの手法である「合併」との違いや、経営統合のメリット・デメリットについても学んでいきましょう。

経営統合とは

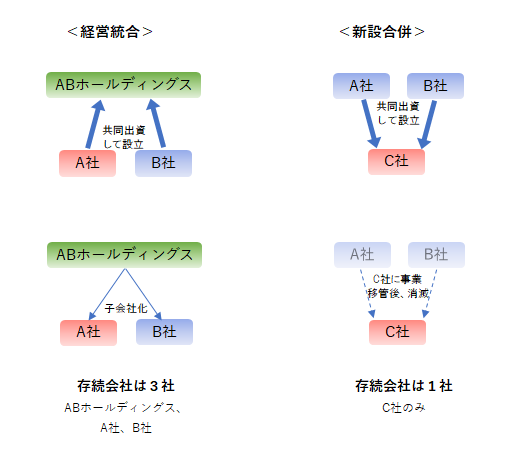

「経営統合」という言葉は文字どおり経営を統合するという意味で使用されることもありますが、M&Aにおける経営統合とは、複数の会社が共同で持株会社を設立し、それぞれの会社が新設された会社の傘下へ入ることを意味します。どちらか一方が吸収される「合併」と異なり、対等な企業同士の統合という印象を与えることができます。

持株会社は、社名に「ホールディングス」や「グループ」と入っていることが多く、各傘下企業の全株式を保有し、それぞれの運営や管理を一元的に行います。例えば、A社とB社の二社が経営統合し、ABホールディングスという持株会社が設立されたとします。このときA社とB社はABホールディングスの子会社となりますが、それぞれの独立性は保ったまま、ABホールディングスがA社とB社の事業活動を統制するかたちになります。持株会社が全体の指揮を執り、経営の方針や戦略を決定することで、グループとして安定した運営ができるのです。

※持株会社については、こちらのコラムをご一読ください。

持株会社とは?種類や設立方法、合併との違いやM&Aとの関わりまで

経営統合と合併の違い

経営統合によく似たM&Aの手法の一つに「合併」があります。合併とは複数の会社を一つの会社にするM&Aの手法で、「吸収合併」と「新設合併」の2種類があります。吸収合併の場合は既存の一社を残し、他の会社はすべてその一社に吸収され消滅します。新設合併の場合には、合併する会社同士が共同で設立した一社に全ての事業や権利義務を引き継ぎ、移管が済んだ元の会社はすべて消滅します。この新設合併と経営統合は、しばしば同一視されることがありますが、これら2つは全く異なる手法です。

「合併」では複数の会社が一つになるのに対し、「経営統合」は持株会社の下で複数の会社が存続するという点が大きな違いとして挙げられます。つまり、合併は最終的に会社の数が減り一社しか残らないのに対し、経営統合の場合は会社の数が増えるのです。

経営統合後も傘下企業の法人格自体はそれぞれ保持されるため、経営統合による企業同士の結びつきは、合併と比較すると弱いものとなります。また、経営統合の場合は以前の社内制度やシステムなどをそのまま継続できるのに対し、合併では複数の企業が完全に一つの会社になるため、システムを統一化しなければなりません。このように、経営統合と合併とでは、統合以降の業務運営にも影響するさまざまな相違点があります。

※合併について詳しく知りたい方は、こちらのコラムをご覧ください。

M&Aにおける合併とは?買収との違いや種類、手続きについて解説

経営統合のメリット

経営統合により、主に下記3つのメリットが発生します。

1.人事やシステム統合の手間を省ける

上述したように、合併では人事制度やシステム等あらゆるものを統合する必要がありますが、経営統合ではそれぞれの企業の法人格が維持されるので、そういった統合の手間を省くことができます。それに加えて、システム統合による従業員間の摩擦やモチベーション低下につながるリスクを避けられることもメリットとなります。

2.経営資源の合理化と意思決定の迅速化

経営統合では株式と共に経営権を持株会社に移転します。経営戦略の立案やグループの運営は持株会社、実質的な事業運営は傘下に入った子会社が担うといった役割分担をすることで、意思決定の迅速化や管理業務の効率化を図ることが可能になります。また、人事や経理などの業務を一括で行うことで、経営資源の合理化を促進できることも大きなメリットだといえます。

3.共倒れリスクの回避

経営統合では、企業同士が共倒れするリスクを回避できることもメリットの一つです。各企業がそれぞれ独自に事業を運営する経営統合では、仮にグループ内のいずれかの企業で大きな損失が出たとしても、他の会社に直接的な影響が出ることはありません。これが合併であった場合は複数の企業が一つになっているため、ある事業が大きな損失を発生させれば企業全体への打撃となってしまいます。企業それぞれが独立性を保つ経営統合なら、共に事業が立ち行かなくなるリスクを回避しつつ提携することができるのです。

経営統合のデメリット

続いて、経営統合のデメリットを2つお伝えします。

1.シナジー効果が発生しにくい

経営統合する目的の一つはシナジーを得ることですが、合併と比較するとシナジーは限られたものとなります。経営統合により経営の決定権は一つになるものの、それぞれの子会社が引き続き独立性を持って事業を行うため、ノウハウや技術をグループ内で共有する機会が少ないからです。結果として、シナジーをあまり得られないといったケースもあります。

※シナジーについては、詳しくはこちらのコラムをご覧ください。

初心者必見!M&Aの最大の目的「シナジー」とは

2.コスト削減につながらない

経営統合を行い、グループに属する会社が増えると、人事や総務、経理など重複する部門も発生します。しかし子会社はそれぞれ独立した法人として事業を行うため、重複する部門であっても単純に削減できないこともあるでしょう。また、複数の会社で事業を回さなければならないため、各社の連携や調整を図るパイプ役となるような部門を増やすこともあり得ます。そうなると、経営資源の合理化を実現できるどころか、コストが増加する恐れもあるのです。

近年の事例

最後に、実際に行われた経営統合の事例を紹介します。

<VOYAGE GROUPとサイバー・コミュニケーションズ>

2019年1月、株式会社VOYAGE GROUPと株式会社サイバー・コミュニケーションズ(電通の100%子会社)が、経営統合に伴い持株会社「株式会社CARTA HOLDINGS」を設立しました。具体的には、まずVOYAGE GROUPが社名をCARTA HOLDINGSに商号変更し、旧VOYAGE GROUPが行っていた全事業と全資産を新設した持株会社(新VOYAGE GROUP)に事業分割しました。そしてCARTA HOLDINGSは新VOYAGE GROUPとサイバー・コミュニケーションズの親会社(持株会社)となったのです。同時に電通がこの持株会社を子会社化したため、VOYAGE GROUPは電通グループとなりました。この三社の連携により、インターネット広告事業に関するシナジー効果が発揮されています。

<ヤフーとLINE>

業界を驚かせた2019年11月のZホールディングス株式会社(ヤフーの親会社)とLINE株式会社の経営統合の発表は、まだ記憶に新しいのではないでしょうか。経営統合に向けて、まずソフトバンク株式会社(Zホールディングスの親会社)と、韓国NAVER Corporation(LINEの親会社)が共同でLINEの全株式を取得し、TOB(株式公開買い付け)を実施したうえで、LINEを非公開化しました。次にLINEをソフトバンクの連結子会社化すると、ソフトバンクが保有していたZホールディングスの株式をLINEに移管し、ZホールディングスをLINEの子会社としました。そして、LINEの子会社となったZホールディングスの傘下に、LINEの事業を継承する新会社とヤフーを置きました。かなり複雑ですが、ソフトバンクを親会社とすると、LINEが子会社、持株会社となるZホールディングスが孫会社、その傘下のヤフーとLINEの事業継承会社がひ孫会社となります。

※TOBについて興味のある方は、こちらのコラムをご覧ください。

TOBとは?TOBの目的や実際の事例を初心者向けに解説

ZホールディングスとLINEは2021年3月に正式な統合を果たしました。両社はお互いの強みを活かし、アメリカや中国の巨大IT企業に対抗することを統合の狙いとし、日本・アジアから世界をリードする「AIテックカンパニー」を目指すことを明らかにしています。

<マツモトキヨシとココカラファイン>

2020年1月、株式会社マツモトキヨシホールディングスと株式会社ココカラファインが持株会社設立による経営統合の基本合意に至ったことを発表しました。本提携により両社の企業価値向上や、国内での社会・生活のインフラ企業となることを目標とし、また将来的には美と健康の分野でアジアNo.1を目指すことを掲げています。

まとめ

持株会社設立による経営統合は、合併と比べてもメリットの多い手法です。自社がさらなる発展を遂げ、また厳しい環境へ対応するための選択肢の一つとして、経営統合を含めたM&Aを頭の片隅に置いておくことをおすすめします。また、各社の経営統合の背景や目的について思いを巡らすことで、市場全体を俯瞰して見られるようになり、業界への理解がより深まるでしょう。

弊社ポラリス・アドバイザーズでは、さまざまな事例の取り扱い経験があるプロが在籍しています。経営統合を含めたM&Aについて興味をお持ちの方はお気軽にお問い合わせください。