退職金にかかる税金についてわかりやすく解説!M&Aで節税できる方法も

退職金には、給与所得に対するものとは別の税金がかかることをご存じでしょうか。いざというときに慌てないためにも、退職金にかかる税金の仕組みや、M&Aにおいての節税効果について学んでおきましょう。

退職所得とは

退職金、すなわち退職時に一括して支払われる一時金のことを、税法上では「退職所得」と呼びます。定年後に引き続き同じ企業で再雇用される前提で受け取る退職金や、一般社員から役員に就任した場合に受け取る退職金も「退職所得」となります。

中小企業ではオーナー社長がM&Aに伴って退任することが多いため、社長への退職金と株式譲渡額との組み合わせでM&Aの対価が支払われることがよくあります。

※株式譲渡については、こちらのコラムをご一読ください。

事業譲渡と何が違う?譲渡制限とは?中小企業でよく行われる「株式譲渡」について

退職所得にかかる税金

退職所得を得た際には、所得税と住民税を納める必要があります。退職所得には累進税率が適用されるため所得税はかなりの金額になるように思われますが、長年の勤続に対する報奨の意味合いと老後の生活保障などの観点から、後述するような軽減措置があり、他の所得より優遇された税制となっています。なお、住民税は退職所得の金額にかかわらず、一律で課税対象の退職所得金額の10%となっています。

退職所得にかかる税金は、他の所得と分離して所得税を計算する、いわゆる分離課税の方式をとっています。よって、勤務先に所定の手続をしておけば、課税関係は源泉徴収で完了するため、原則として確定申告をする必要はありません。

税金の軽減措置

通常、所得税には累進課税制度が適用されるため、退職金を受け取る際には高い税金を払わなければなりません。しかし前述のように、退職金は長年の勤続に対する労いであり、老後の生活の糧となるものです。そこで、退職金受給者の税負担を抑えるため、退職所得にかかる税金の課税対象は退職金の総額ではなく、退職金の額から退職所得控除を差引いた額に2分の1を乗じた金額となっています。

ただし、勤務先に対して「退職所得の受給に関する申告書」を出さないと、この退職所得控除および2分の1課税を受けることができず、退職金の総額に一律で20.42%の税率を乗じて計算した所得税および復興特別所得税の額が源泉徴収され、余分な税金を支払うことになるので注意しましょう(なお、その場合も確定申告をすれば還付されます)。

退職所得にかかる税金の計算方式

退職金にかかる所得税の計算は少し複雑で、前述したとおり、退職金の額面そのものに課税されるわけではなく、課税対象となる金額を求める必要があります。課税対象額を求める計算式は、次のようになっています。

- 課税対象額=(退職金の総額 - 退職所得控除額)× 1/2

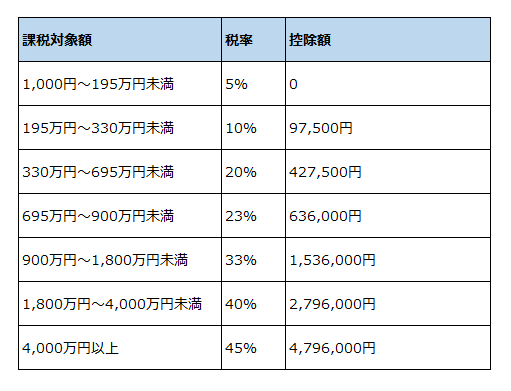

課税対象額を知るためには、まずは「退職所得控除額」を算出しなければなりません。退職所得控除額は下表のとおり勤続年数によって異なり、国税庁のホームページでも調べることができます。

勤続年数に1年未満の端数があるときには切り上げとなり、たとえ1日でも1年として計算します。たとえば勤続年数が20年と3日だった場合は21年になり、「20年超」の計算式で計算します。また、控除額が80万円に満たない場合には、最低80万円の控除が受けられます。つまり、勤続1年の場合、本来なら控除額は40万円ですが、80万円の控除を受けることができるということになります。

課税対象額がわかったら、次に以下の税率表と計算式に当てはめ、所得税を計算します。

- 所得税の額 = 課税対象額 × 税率 - 控除額

<例>勤続年数39年3か月で退職金が2,600万円だった場合の所得税を計算してみましょう。

退職所得控除額:70万円 ×(40年-20年)+ 800万円 = 2,200万円

課税対象額:(2,600万円-2,200万円)× 1/2 = 200万円

所得税:200万円 × 10%-9万7,500円 = 10万2,500円

このように、所得税を導き出すことができました。

さらに、2037年までは所得税に加えて復興特別所得税も納める必要があります。復興特別所得税は、先ほど導き出された所得税額に2.1%の税率を乗じて計算します。

復興特別所得税:10万2,500円 × 2.1% = 2,152円

※算出された額の1円未満の端数は切り捨てます。

今回の例で支払うべき所得税および復興特別所得税は、10万2,500円 + 2,152円で10万4,652円となります。2,600万円という退職金の金額に対して想定していたよりは少なかったのではないでしょうか。

退職金に関連したM&A節税スキーム

M&Aに関連した退職所得については、株式譲渡対価の一部をオーナーの退職金とし、売り手企業(M&A対象会社)から支出するという節税方法があります。

たとえば、譲渡対価が3億円なら、3億円をそのまま払うのではなく、内訳を退職金4,000万円+残り2億6,000万円とするのです。すると、4,000万円に対しては退職所得課税が、2億6,000万円に対しては株式譲渡所得税が発生することになります。株式譲渡所得税は一律で20.315%の課税率なのに対し、退職所得に対する税制は優遇されているため、その分税金を少なく納めることになるのです。一見すると動く金額は変わらないように見えますが、譲渡益によって売り手企業が納めるべき税金を考慮すると、かなりの節税になることがわかるかと思います。

もちろん、このスキームは買い手企業にとっても大きなメリットがあります。株式買収は価値が減らない資産の購入という扱いなので損金にはなりませんが、退職金は損金扱いになり、4,000万円もの金額を支出したことになります。支出があると、その分が利益と相殺されるため、結果的に支払うべき税金が減ることになるのです。このように、双方に節税効果が期待できるため、M&Aを行う際は役員退職金について検討することが肝要です。

まとめ

本記事では退職金所得やそれにかかる税金について解説してきました。M&Aにおいては節税効果をもたらすこともできるので、特に中小企業のM&Aにおいては重要な意味を持ちます。役員の退任を含むM&Aを行う場合は、事前に理解を深めておきましょう。

※M&Aについて詳しく知りたい方は、こちらのコラムをご覧ください。

M&Aとは?初心者必見!手法や流れをわかりやすく解説

弊社ポラリス・アドバイザーズでは、M&A経験豊富なプロがお手伝いしますので、お気軽にお問い合わせください。