分社型分割と分割型分割の違いとは?適格分割や適格要件について解説

組織の再編やM&Aにおいて活用される会社分割について、さまざまな種類があるのをご存知でしょうか。会社分割には「新設分割」と「吸収分割」の2種類があり、それぞれ対価の支払先の違いによって「分社型分割」「分割型分割」の2つに分類できます。さらにこの2つは、税制が優遇されるための適格要件を満たすか否かで「適格分割」と「非適格分割」に分けられます。今回は、分社型分割と分割型分割の違いや、適格分割・非適格分割、適格要件について解説していきます。

会社分割とは

そもそも会社分割とは、会社の一部の事業を分割し、他の会社に譲渡することです。複数事業を運営する事業会社がホールディングス体制に移行する際、ホールディングス機能以外の事業部を、各事業子会社として子会社化するといった組織再編に用いられています。M&Aにおいては、譲渡対象の事業を買い手企業に直接売却する取引や、対象事業を一度新会社に移管し、その新会社を株式譲渡により売却する取引などで活用されています。

会社分割には事業譲渡と似た部分もありますが、会社分割では事業を包括的に承継できるという特徴があり、取引先などと結んでいる契約を新たに結び直す必要はありません。また、分割する事業部門で働いている従業員から個別に同意を得る必要もありません。

事業譲渡の対価は基本的に現金のみですが、会社分割では株式を新たに発行して対価とするのが一般的です。よって、事業を買い取るための資金が用意できなくても、会社分割を行うことができます。

会社分割について、さらに詳しく知りたい方は、「M&Aにおける会社分割とは?事業譲渡との違いやメリット・デメリットを初心者向けに解説」をご覧ください。

会社分割の種類

会社分割には、切り離した事業を新しい会社として立ち上げる「新設分割」と、既存の別会社に引き継がせる「吸収分割」の2種類があります。一方で、会社分割における対価の支払先の違いによって「分社型分割」と「分割型分割」とに分類する方法もあります。

つまり、事業を新しい会社に引き継ぐか、元々ある会社に引き継ぐかで2種類、対価を会社に支払うか株主に支払うかで2種類、合計で4種類の会社分割があることになります。これら4種類の会社分割は、「分社型新設分割」「分社型吸収分割」「分割型新設分割」「分割型吸収分割」と呼ばれます。次の項目でもう少し詳しく説明します。

分社型分割と分割型分割

分割の対価として承継会社(分割した事業を引き継ぐ会社)の株式を分割会社(事業を分割して引き渡す会社)に割り当てる形式の会社分割を「分社型分割」といいます。それに対して、分割の対価としての株式を、分割会社自体ではなく分割会社の株式を保有している株主に割り当てる形式を「分割型分割」といいます。この場合、分割会社へは特に対価が支払われることはありません。

現在の会社法では分割型分割は廃止され、分社型分割に剰余金の配当を組み合わせたものを分割型分割と呼んでいますが、実質的には旧法における分割型分割と同じ内容です。なお、税務上では、分社型分割を「物的分割」、分割型分割を「人的分割」と呼び、区別しています。

分割型吸収分割と吸収合併

切り離した事業を既存の会社に引き継ぐ「吸収分割」は、基本的には一部の事業の譲渡を想定しています。もし、すべての事業を譲渡する場合は、一見すると「吸収合併」と同じような結果になります。特に、対価を分割元の会社の株主に支払う「分割型吸収分割」のプロセスは、吸収合併と非常によく似ているといえます。

しかし、全事業を既存の会社に譲渡するという結果は同じでも、手段を会社分割にするか合併にするかで、必要な準備や手続き、納める税金、世間での受け止められ方なども変わるので、どの手段を利用してM&Aを行うかは慎重に採択する必要があります。

※合併について詳しく知りたい方は、こちらのコラムをご覧ください。

M&Aにおける合併とは?買収との違いや種類、手続きについて解説

適格分割と非適格分割

分社型分割や分割型分割を行う際、一定の条件を満たすと税制上優遇される制度があります。その適格要件を満たす会社分割を「適格分割」、条件に該当しない分割を「非適格分割」といいます。

適格分割

適格分割においては、資産を簿価で引き継げることが認められ、課税が生じないというメリットがあります。適格分割であるとみなされるためには、まず、分割会社が承継会社の株式を100%保有している完全支配関係か、それ未満の支配関係、もしくは支配関係が無いかで大別し、次に金銭の交付や、資産・負債・従業員の引き継ぎなどが税務上の要件を満たしているかどうかで判断します。

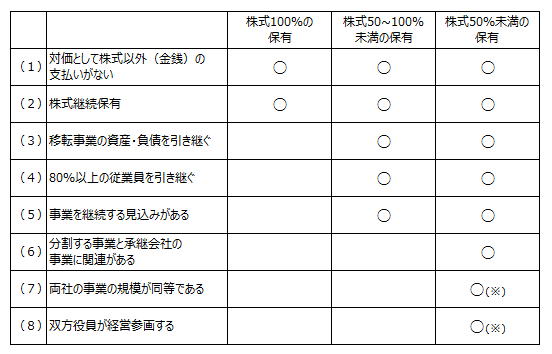

以下の表で支配関係に該当する箇所を選び、〇印の項目をすべて満たしていれば「適格分割」の条件を満たしているといえます。

上の表をまとめると、会社分割の適格要件は以下のようになります。順番に解説していきます。

【会社分割の適格要件】

(1)対価として株式以外(金銭)の支払いがない

(2)株式継続保有

(3)移転事業の資産・負債を引き継ぐ

(4)80%以上の従業員を引き継ぐ

(5)事業を継続する見込みがある

(6)分割する事業と承継会社の事業に関連がある

(7)両社の事業の規模が同等である

(8)双方役員が経営参画する

(1)対価として株式以外(金銭)の支払いがない

最初に挙げられる会社分割の適格要件は、対価についての支払いです。資産・負債を承継した対価として金銭や資産などが用いられると非適格分割とみなされてしまうので、適格分割として認められるには、必ず対価に株式を選択するようにしましょう。

なお、分割型分割においては、交付する株式数について、分割会社の株主の保有株式数に比例するとされているので、注意が必要です。

(2)株式継続保有

分割型分割にのみ必要な要件となりますが、承継会社が対価である株式を継続して保有することが挙げられています。承継会社が分割会社の完全子会社(株式保有数100%)であれば、(1)と(2)の要件のみで適格分割として認められます。

(3)移転事業の資産・負債を引き継ぐ

分割会社から移転される資産・負債に、移転する事業の主要な資産・負債が含まれていることが条件とされています。

(4)80%以上の従業員を引き継ぐ

分割事業に関わる従業員について、承継会社が80%以上の割合を引き継ぐことが定められています。

(5)事業を継続する見込みがある

承継会社において、分割された事業が継続して行われる見込みがあることが条件です。株式保有数50~100%未満の会社は、ここまでの要件を満たしていれば適格分割とみなされます。

(6)分割する事業と承継会社の事業に関連がある

分割する事業と、承継会社が会社分割前に営んでいる事業との間に関連性がなければなりません。

(7)両社の事業の規模が同等である(※)

分割した事業の規模と、それを承継した会社が営んでいる事業の規模が大きく違わないことが条件です。具体的には、売上高または従業員の数が約5倍を超えないことと定められています。これも分割型分割にのみ必要な要件となります。

(8)双方役員が経営参画する(※)

分割会社から役員などの地位に就く者が選ばれ、承継会社からは特定役員に就く者を経営に参画させることが求められています。なお、特定役員とは社長・副社長・代表取締役・代表執行役・専務取締役・常務取締役や、これらに準ずる者を指します。

※最後にあげた(7)と(8)は選択要件といい、どちらかを満たしていればよいとされています。両方の要件を満たす必要はないので、利用しやすい方を選ぶとよいでしょう。

非適格分割

上記の表で「非適格分割」と判断された場合は、資産・負債は時価で引き継がなければなりません。非適格分割の場合は、分割会社には法人税、分割会社の株主には「みなし配当」の課税や、株式のほかに金銭などを対価として受け取った場合は譲渡益課税の義務が生じます。

<みなし配当とは>

みなし配当とは、何らかの事情により会社から株主に対して現金や株式を渡すことを意味します。会社法上では、剰余金の配当や分配などには該当しないが、実態は利益配当であるとみなされる収益のことを指します。

みなし配当で課税の対象とされるのは、非適格分割の分割型分割に該当するケースのみです。対価として承継会社から交付される株式の合計額が、資本金額を超える場合に起こります。つまり、交付した金額から資本金を超えた部分を差引いた金額が、みなし配当の金額ということになります。適格分割の分割型分割では、株式が対価として交付されるため、みなし配当は発生しません。

なお、分社型分割では、対価となる株式は株主ではなく分割会社に交付されるため、適格か非適格かに関係なく、みなし配当が発生することはありません。

まとめ

本記事では、会社分割の2つの種類、分社型分割と分割型分割について解説しました。両者の主な違いは、承継した事業の対価をどこに、もしくは誰に支払うかという点にあります。分割会社に支払うのが「分社型分割」で、分割会社の株主に支払うのが「分割型分割」です。

そのほか、税制優遇が適用される場合は「適格分割」、されない場合は「非適格分割」と分けられますが、適格要件は複雑なものとなっています。知識として頭の片隅に入れておき、実際に会社分割を検討される際は、専門家に相談するとよいでしょう。弊社ポラリス・アドバイザーズでは、経験豊富なプロがお手伝いしますので、お気軽にお問い合わせください。